2年

关键词 |

杭州市上城区公司注册,杭州市营业执照注册,杭州市注册商标,杭州企业注销 |

面向地区 |

公司类型 |

有限责任公司 |

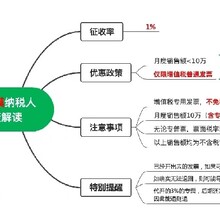

一般纳税人申请条件

1、收入达标:工业年收入100万元(不含税),商业180 万元;新办企业不要求!

2、核算健全:要有两名以上的财务人员,要按规定设立总帐、明细帐、日记帐;要能准确核算增值税的进项、销项和应交税金;要能税务机关要求建立起相关的出入库手续,要能按税务机关要求进行纳税申报和保送各种报表;

3、有真实办公场所:与营业执照地址一致!税务局会派专员审查。

4、新办企业注册资本要求100万元以上!老企业50万元以上

一般纳税人资格认定

认定标准

年应税销售额未超过规定标准的纳税人,会计核算健全,能够提供准确税务资料的,可以向主管税务机关办理一般纳税人登记。

本办法所称会计核算健全,是指能够按照国家统一的会计制度规定设置账簿,根据合法、有效凭证进行核算。

不予认定

下列纳税人不办理一般纳税人资格认定:

1.按照政策规定,选择按照小规模纳税人纳税的;

2.年应税销售额超过规定标准的其他个人。

认定程序

1.纳税人向主管税务机关填报《增值税一般纳税人登记表》(附,如实填写固定生产经营场所等信息,并提供税务登记证件);

2.纳税人填报内容与税务登记信息一致的,主管税务机关当场登记;

3.纳税人填报内容与税务登记信息不一致,或者不符合填列要求的,税务机关应当场告知纳税人需要补正的内容。

申请资料

纳税人应当向主管税务机关填报《增值税一般纳税人申请认定表》,并提供下列资料:

1.《税务登记证》副本;

2.财务负责人和办税人员的身份证明及其复印件;

3.会计人员的从业资格证明或者与中介机构签订的代理记账协议及其复印件;

4.经营场所产权证明或者租赁协议,或者其他可使用场地证明及其复印件;

5.国家税务总局规定的其他有关资料。

特殊规定

除国家税务总局另有规定外,纳税人一经认定为一般纳税人后,不得转为小规模纳税人。

主管税务机关可以在一定期限内对一般纳税人实行纳税辅导期管理。

纳税申报

纳税人应按月进行纳税申报,申报期为次月1日起至15日止,遇后一日为法定节假日的,顺延1日;在每月1日至10日内有连续3日以上法定休假日的,按休假日天数顺延。

一般纳税人都需要交的税种:

1、应纳增值税=当期销项税额-当期进项税额;当期销项税额=当期不含税销售收入*16%;当期进项税额=当期不含税货物及应税劳务*16%(增值税);

2、应纳城建税=应纳增值税*7%(月报);

3、应纳教育费附加=应纳增值税*3%(月报);

4、堤围防护费:营业收入*0.02%(有些地方不收)(月报);

5、所得税=利润总额*税率为25%(季报);(符合条件的小型微利企业所得税税率为20%,小型微利企业是指从事国家非限制和禁止行业,并符合下列条件的企业:工业企业,年度应纳税所得额不超过30万元。

从业人数不超过100人,资产总额不超过3000万元;其他企业,年度应纳税所得额不超过30万元,从业人数不超过80人,资产总额不超过1000万元),营业税一般税率为5%。

6、个人所得税(月报);实行代扣代缴,不管工资薪金是否超过2000元都要实行全员全额申报。

许可项目:代理记账(依法须经批准的项目,经相关部门批准后方可开展经营活动,具体经营项目以审批结果为准)。一般项目:财务咨询;税务服务;市场主体登记注册代理;商务代理代办服务;企业管理咨询;企业形象策划;非居住房地产租赁;商标代理(除依法须经批准的项目外,凭营业执照依法自主开展经营活动)。