2年

关键词 |

杭州杭州各区注册公司,杭州企业股权变更流程,杭州代办财务代理,西湖工商注册在哪里 |

面向地区 |

公司类型 |

有限责任公司 |

计算方法:所得税=贷方差额所得税税率,然后做记账凭证.借所得税贷应交税金--应交所得税,借本年利润贷所得税(所得税虽然和利润有关,但并不是亏损一定不缴纳所得税,主要是看调整后的应纳税所得额是否是正数,如果是正数就要计算所得税,同时还要注意所得税核算方法:采用应付税款法时,所得税科目和应交税金科目金额是相等的,采用纳税影响法时,存在时间性差异时所得税科目和应交税金科目金额是不相等的)。

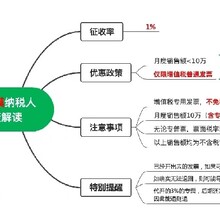

对已认定为一般纳税人的新办商贸零售企业,但未从事货物零售业务的,应取消其一般纳税人资格。一般纳税人注销或被取消辅导期一般纳税人资格,转为小规模纳税人时,其存货不作进项税额转出处理,其留抵税额也不予退税。

一般纳税人都需要交的税种:

1、应纳增值税=当期销项税额-当期进项税额;当期销项税额=当期不含税销售收入*16%;当期进项税额=当期不含税货物及应税劳务*16%(增值税);

2、应纳城建税=应纳增值税*7%(月报);

3、应纳教育费附加=应纳增值税*3%(月报);

4、堤围防护费:营业收入*0.02%(有些地方不收)(月报);

5、所得税=利润总额*税率为25%(季报);(符合条件的小型微利企业所得税税率为20%,小型微利企业是指从事国家非限制和禁止行业,并符合下列条件的企业:工业企业,年度应纳税所得额不超过30万元。

从业人数不超过100人,资产总额不超过3000万元;其他企业,年度应纳税所得额不超过30万元,从业人数不超过80人,资产总额不超过1000万元),营业税一般税率为5%。

6、个人所得税(月报);实行代扣代缴,不管工资薪金是否超过2000元都要实行全员全额申报。

| 主营行业:工商代办 |

| 公司主营:代理记账,财税服务,注册公司,税务筹划 |

| 主营地区:杭州 |

| 企业类型:有限责任公司 |

| 注册资金:人民币5000万 |

| 公司成立时间:2017-11-16 |

| 经营模式:服务型 |

| 经营范围:许可项目:代理记账(依法须经批准的项目,经相关部门批准后方可开展经营活动,具体经营项目以审批结果为准)。一般项目:财务咨询;税务服务;市场主体登记注册代理;商务代理代办服务;企业管理咨询;企业形象策划;非居住房地产租赁(除依法须经批准的项目外,凭营业执照依法自主开展经营活动)。 |

| 公司邮编:310000 |